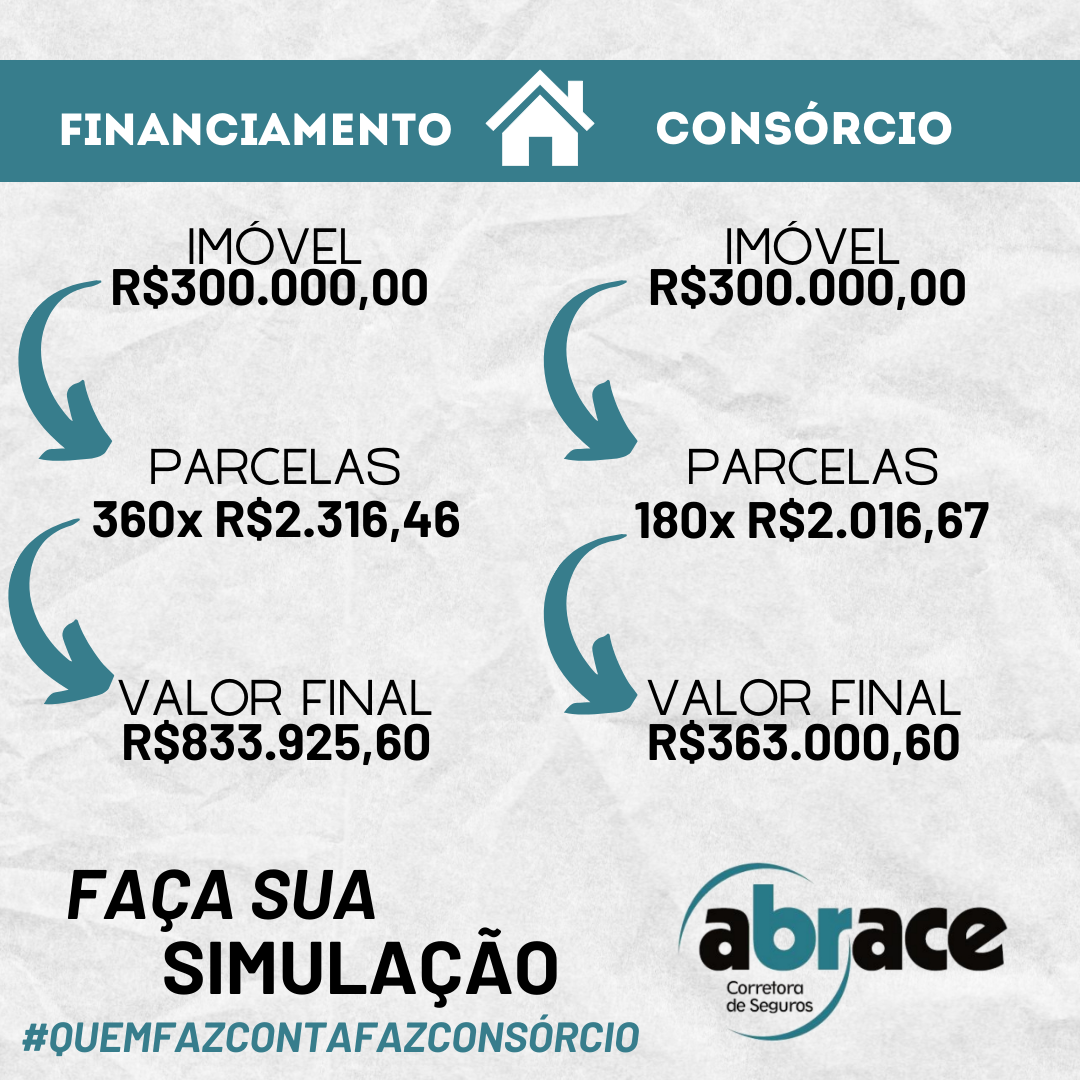

O Consórcio de Imóveis vem se consolidando nos últimos anos como a melhor opção para quem deseja planejar a compra de imóvel novo ou usado ou para quem deseja realizar reformas ou construções em imóvel próprio, e ainda para quem já é proprietário de um imóvel financiado e deseja quitar a dívida junto a instituição financeira para fugir das altas taxas de juros praticadas e economizar um bom dinheiro. O Consorciado contemplado, também pode adquirir um imóvel vinculado a empreendimento imobiliário, desde que ofereça outro imóvel como garantia e respeite as demais condições descritas no Contrato de Adesão.

Ao adquirir uma cota de Consórcio de imóveis, você passa a fazer parte de um grupo, formado por pessoas físicas ou jurídicas, com a finalidade de formar uma poupança destinada à compra – no caso, de imóveis – por meio de autofinanciamento.

Todos os participantes do grupo contribuem com a formação da poupança por meio do pagamento de prestações mensais sem juros, calculadas de acordo com o valor total do crédito contratado, mais taxa de administração e fundo de reserva.

A cada mês, todos os participantes do grupo concorrem, em igualdade de condições, aos sorteios para a contemplação. Os consorciados também podem ofertar lances com recursos próprios ou lance embutido, que consiste em utilizar até 25% do valor do crédito para antecipar a contemplação e ter a carta de crédito liberada. Também é possível utilizar o FGTS para dar lances ou complementar o valor da carta de crédito para adquirir o imóvel desejado, devendo-se, entretanto, observar as normas do SFH (Sistema Financeiro da Habitação).

Na contemplação o consorciado receberá uma carta de crédito, que pode ser utilizada na aquisição de qualquer tipo de imóvel, novo ou usado, residencial ou comercial, para a reforma do imóvel que já possuir ou para a construção em terreno de sua propriedade, em qualquer lugar do Brasil. Também é permitido utilizar o crédito para realizar a quitação total de financiamento em nome do próprio consorciado.

O imóvel fica hipotecado ou alienado fiduciariamente ao grupo consorciado, a critério da administradora. No caso da hipoteca, o imóvel já fica no nome do comprador, que não poderá vendê-lo até quitar a dívida. Na alienação fiduciária, o imóvel fica em nome da administradora, que passará para o nome do comprador quando a dívida for paga totalmente.

Para adquirir uma cota de consórcio, o cliente deve assinar um Contrato de Adesão, onde estarão estabelecidas as regras que conduzirão o negócio contratado, como: valor do crédito contratado, prazo, valor das prestações, reajuste, condições de contemplação, taxas, direitos e obrigações do consorciado e da administradora, entre outros.

A administradora é uma empresa autorizada pelo Banco Central – órgão responsável pela regulamentação do setor. Para ter certeza de que está investindo seu dinheiro com segurança, lembre-se de que só podem administrar grupos de consórcios as empresas que possuem esta autorização.

Compre seu imóvel sem juros

Realize o sonho de adquirir seu imóvel!

Você sonha em aumentar seu patrimônio, quitar seu financiamento imobiliário ou sair do aluguel?

Então o Consórcio de Imóvel foi feito para você. Com parcelas mensais sem juros e que cabem em seu orçamento, você planeja e investe para transformar seu sonho em realidade, seja comprar um imóvel residencial ou comercial, seja comprar uma casa no campo ou na praia, adquirir um terreno, construir ou reformar.

Confira algumas vantagens do Consórcio de Imóvel

-

- Parcelas a partir de R$ 346,08 e sem juros;

- Até 200 meses para pagar;

- Créditos de R$ 55 mil a R$ 500 mil reais;

- Possibilidade de utilizar até 30% do crédito como lance;

- Três opções de lances:

- Fixo – você pode ofertar até 40% do valor do bem e participar do sorteio entre os consorciados que ofertaram o mesmo percentual de lance;

- Use seu Fundo de Garantia – Você pode usar o seu (FGTS) Fundo de Garantia para ofertar um lance ou para complementar o valor na hora da compra, desde que esteja em conformidade com as regras estabelecidas pela Caixa Econômica Federal.

- Flexibilidade na escolha de imóveis – É possível comprar qualquer tipo de imóvel: casa, apartamento, imóvel comercial, na praia, no campo, entre outros, novo ou usado.

Embutido – utilize até 30% do valor do próprio crédito como lance;

Diluído – ao ser contemplado por lance, você pode reduzir o valor das suas parcelas e pagar pelo mesmo prazo.

Você sabia que sua carta de crédito pode ser usada para:

- Construir

- Reformar

- Comprar casas de veraneio

- Comprar terrenos

Não perca tempo, entre em contato com nossa empresa e teremos o prazer em tirar todas as duvidas e apresentar um plano que melhor se enquadre dentro de suas necessidades e te possibilite realizar seus sonhos com parcelas que encaixem em seu orçamento.